「35年の住宅ローン。35年後の自分はいまいち想像しきれないが、家族のことを思うと、家を買った方が良いのかな・・・

周りの友達はどんどん家を買っているからか、無言のプレッシャーも感じる今日ころの頃。

確かに家は、欲しい。。。

自分に万が一のことがあった場合でも、団信でローンはなくなり、家は残せる。

そうすれば、なんとかなりそうな気もする。

でも、そもそも住宅ローンが・・・

既往症があるし、正直住宅ローンが組めるのか不安。

だから本音を言うと、物件を見ててもいまいち乗り切れない。。。。」

そんな気持ちをスッキリと解決して、安心して、家族皆で物件探しを大いに楽しむには、どの住宅ローンだったらおすすめできるかを検討してみました。

目次

ワイド団信の扱いがある住宅ローン

既往症があってワイド団信での住宅ローンを検討する場合にどの銀行の住宅ローンがオススメなのかを検討していきます。

フラット35など団信を使わないで組む方法については、下記コンテンツをご参照ください。

実は、ワイド団信を扱っている銀行は多くあります。

例えば、

みずほ銀行、三菱UFJ銀行、りそな銀行、イオン銀行、auじぶん銀行・・・などなど。

多数の銀行がある中でどの銀行が良いか悩みます。

悩みますので、3つのポイントを検討してみました。

・金利

・団信の申し込みのタイミング

・審査の速さ

この3つを判断基準としてどこが良いか検討していきます。

ワイド団信を使う場合に注意すべきは金利。

ワイド団信を使う為には、金利の割増しがあります。

通常の金利に、主に、+0.3%の金利上乗せとなって引き受け可能となります。

この0.3%がどれぐらいの差になるかはピンとこないかもしれないですが、35年間で0.3%あたりどのぐらいの利息になるのか計算してみます。

仮に、4000万円を住宅ローンで借りるとすると、約214万円の利息となります。

そうすると、0.3%がワイド団信で選択できない金利とするならば、そもそもの住宅ローンの金利に注目してより金利が安いところで、住宅ローンを組むことが重要に思えます。

ワイド団信の申し込みのタイミングについて。

住宅ローンを借りる流れは、一般的に、

事前審査→本申込・団信の申し込み→契約→実行(ローンの支払い)

という流れになります。

通常事前審査では、団信は申し込まないわけです。

ちなみに、物件の契約は、主に、事前審査→不動産の契約→ローンの本申込・団信。

という流れになりますので、契約後に、いざ既往症が出て来ると非常に焦ることに。。。

なので、事前審査と同時にワイド団信の審査も出来ることが重要になってきます。

住宅ローンの審査の速さ・申込みやすさ

住宅ローンの申し込み方法としては、銀行の店舗へ行くか、不動産会社の担当を通して審査するか、ネットから申し込むかのいずれかになると思います。

ネット銀行に関しては、インターネットで完結するので、不動産会社の担当が居たとしても、インターネットで申し込みとなるのが通常です。

そして、やはり審査に申込みをすると、速く結果が出る方が良いですよね。

ワイド団信を使う場合に、おすすめの銀行はどこ?

金利・タイミング・速さの3つ点から、もしも既往症があって、困っている友人に住宅ローンをおすすめするなら、私だったら、「auじぶん銀行」をおすすめします。

auじぶん銀行は比較的新しい銀行ですので、聞きなれない方も多いかもしれないですが、

auと三菱UFJ銀行の共同出資の銀行ですので、バックボーンがしっかりしています。

では続いて、3つのポイントについて見ていきましょう。

金利について。

まず、「金利」に関して言うと、ネット銀行の中でもauじぶん銀行は、低金利を掲示しています。

もともとの金利が、変動金利で、0.410%(2021年4月適用金利)ですので、+0.3%の金利を上乗せしたとしても、0.710%です。

実は、都市銀行や信用金庫などの店舗がある銀行においては、ホームページに書いてある最低金利は、最大優遇幅での金利であって、実際の金利は、お勤め先や資産状況などによって変わることがあります。

なので、0.710%という金利は、一般団信での住宅ローン金利よりも低金利という場合も多々あるかと思います。

ちなみに、ネット銀行の場合、少なくとも自分が担当したお客様の中では、ネット上に書いてある金利のままの回答となっています。

可決か否決のいずれかの回答のみとなっていて、審査による金利の変動はないように思われます。

また、2012年頃は、都市銀行の住宅ローンで1%前後の金利は普通だったことを思うと、+0.3%の金利で、0.710%というのは、未曾有の低金利と呼ばれる今の時代を象徴しているようにも思えます。

もしも、このコンテンツをご覧いただいている方で、既に住宅ローンを組んでいる方がいらっしゃれば、この低金利の時に借り換えを検討してみるのも良いかと思います。

借り換えの場合は下記コンテンツにて紹介してますので、良かったらご参照ください。

団信を申し込むタイミングについて。

続いて、タイミングの話しですが、auじぶん銀行では、事前の申し込みの後すぐに、ワイド団信の申し込みが出来ます。

※引用元:http://www.jibunbank.co.jp/products/homeloan/

つまり、事前審査と一緒に、ワイド団信の審査も出来るというのが嬉しいですね。

審査結果の速さと申し込みのしやすさについて

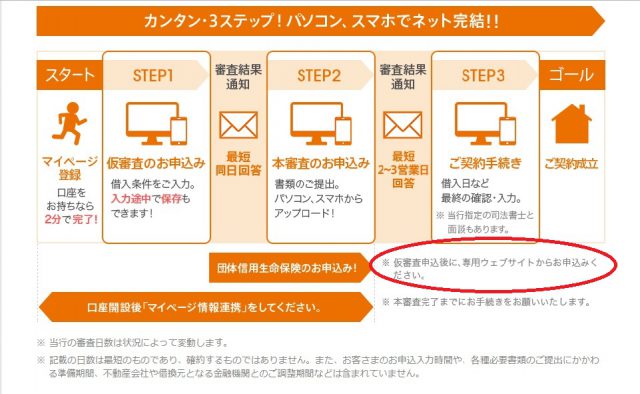

auじぶん銀行の審査の速さは、最短同日回答というもの。

そして、インターネットから申し込みが出来ますので、銀行に行くタイミングがなかなか取れないという方でも、問題なく申し込みができます。

また、まとまって時間が取れないという人の為にも、マイページを登録することで、事前審査の申し込み画面は1ページ毎に保存出来るようになっています。

もちろん、スマホやiphoneからも申し込みできますので、通勤電車などの細切れの時間を活用しながらの申込みも出来ます。

マイページは、auじぶん銀行の口座を持っていなくても数分程度で簡単に登録できますので、まずはそこだけでも進めてみると良いかと思います。

事前審査をする時によくある質問

住宅ローンの事前審査(仮審査)において、よく聞かれる質問についてご紹介していきたいと思います。

まだ物件が決まっていないけど審査できるの?

既に購入する物件が決まっている場合(もしくは建替の場合)は、その物件で審査をすれば良いのですが、そうではない場合少し困りますよね。

でも、検討中の物件でも審査は可能です。物件が変わった場合は、出しなおして再審査になりますが、一度審査に通っているのであれば、再審査も通過できると思います。

もちろん、物件価格が大きくなっていたりとか、物件になんらかの問題がある場合は別ですが。

既往症という観点からすると、特に問題はないと思われます。

なので、物件探しはこれからという場合は、ある程度興味がある物件で、予算的にも、これぐらいかなというラインで審査を進めた方が良いと思います。

私の友人が物件見学に行く前に、「住宅ローンが組めるのか?」をまず知りたくて、「即日回答」を理由にauじぶん銀行に審査をしてみたら通ったので見に行ったと言っていました。

「確かに物件を見に行ったは良いけどローン組めなかったらきついよね。」と。

複数の銀行に事前審査を出しても大丈夫?

事前審査は一つの銀行にしか出せないモノと思っている方も少なからず居ます。

むやみやたらに事前審査を出していると、審査の時の懸念材料にはなるという話しも聞いたことはありますが、二つや三つの銀行に住宅ローンの事前審査を申し込むことは普通にあることですし、住宅ローンも相見積を取って検討するというケースも多々あります。

この点は心配ないですので、まずは物件が買えるのか?

という点をスッキリさせたいですね。

仮審査はこちらから→auじぶん銀行

そもそも、ワイド団信の前に一般団信は通るのか?

最後に、「そもそも既往症の不安はあるけれど、一般団信の審査に通ることはないの??」

という点も考えてみたいと思います。

一般団信が否決された場合は、ワイド団信への挑戦することになりますが、まだ団信の審査をしたことがない場合、ワイド団信ではなくても大丈夫というケースもあるかと思います。

事実、既往症があるけれど一般団信で住宅ローンが組めたお客様も居ました。

この点も、auじぶん銀行をおすすめする理由です。

ここで、auじぶん銀行の団信の種類を確認していきます。

引用元:http://www.jibunbank.co.jp/products/homeloan/insurance/

auじぶん銀行の団信は、上記の表のように5種類あります。

見方としては、「金利の上乗せのありなし」「再審査の必要性」の二つ。

まず金利の上乗せは、11疾病団信保証で、+0.3%、がん100%団信で0.2%ですので、これに関しては、金利上乗せで保証が欲しいか、欲しくないかを検討してもらえれば良いと思います。

ポイントは、がん50%団信と全疾病保障です。

これはauじぶん銀行の独自のサービスで、金利上乗せなしでセットできるものとなります。

なので、既往症の不安がない場合は、一般団信よりもがん50%団信をまずは審査したいところかと思います。

次に、考えるポイントが「再審査の必要性」です。

auじぶん銀行のワイド団信の審査は、一般団信が不可だった時に、同時に審査してくれるものです。

なので、そもそも一般団信が通るのかどうかは、一般団信に申し込めばOKなのですが、がん50%団信の場合、否決された場合に、再度一般団信の申し込みが必要となります。

つまり、最大で2回団信に申し込む必要があるということです。

逆に言うと、2回の申し込みの手間だけで、50%団信から審査を出しても大丈夫ということですね。

不安があっても実は、問題なくがん50%団信も加入できるのであれば、それに越したことはないですよね。

ちなみに、がん50%団信は、がんと診断されると住宅ローンの残高が1/2になるというもので、全疾病保障は、病気・ケガで180日以上就業不能になった場合に、残高が0になるというもの。

これが無料でセットできるとするなら嬉しい限りです。

ちなみに、ワイド団信と一般団信の場合の保証の内容ですが、上の表にあるとおり、実は同じ保証内容です。

ワイド団信と言うと保証内容も薄くなるのかなと思いがちですが、金利上乗せがあるだけで、保証内容は一緒です。

なので、もしも既往症があったとしても、ワイド団信が承認されれば、安心して住宅ローンを組むことができます。

以上、既往症がある場合にオススメの銀行について考えてきました。

住宅を購入を検討しているなら、まずは、仮審査をしてみるのはいかがでしょうか?

住宅ローンの審査の不安が解消されるとほっと安心しますよね!