平成30年度の固定資産税・都市計画税の納税通知書が届きました。

届いたからと言って嬉しい書類ではないですが・・・・

平成30年度と言えば、土地の評価替えが行われてからのはじめての納税。

平成29年度の固定資産税・都市計画税とくらべてどのように変わったのか、わが家の一例を紹介したいと思います。

ちなみに東京23区内の立地ですので、東京都主税局の管轄です。

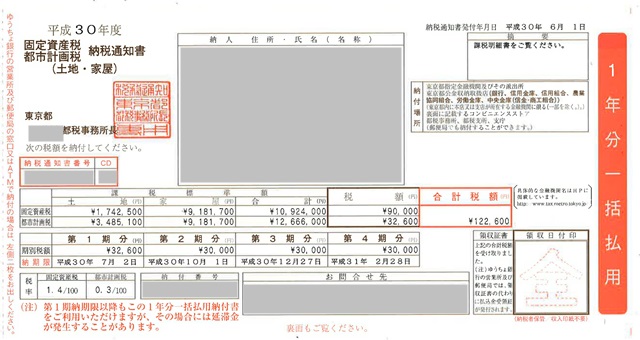

平成30年度の固定資産税・都市計画税の税額はこちら。

6月になると届く封筒がこちら。

重要と赤い文字で明記されていますが、確かに重要ですね。税額がいくらであったとしても支払わないと、差し押さえられてしまいますので・・・。

この封筒見るとドキッとするのは私だけでしょうか・・・・・?

自動車税の納税通知書も同じような封筒ですので、この時期は大変ですね。

さて、平成30年度のわが家の固定資産税支払い通知書をご紹介すると、

と言うようになっています。

合計の税額では、122,600円。

4分割にすると、32,600円が1期目、残りが30,000円ずつで3期分となりますので、やはり合計は、122,600円。

分割払いだからその分、利息で高くなるというわけではないのはありがたいですね。

固定資産税と都市計画税の内訳は、

固定資産税が90,000円

都市計画税が32,600円

となっています。

平成29年度と平成30年度の比較。評価替えの結果・・・

さて、平成29年度の固都税に関しては、

固定資産税(土地+建物)=22,900+66,700=89,600円

都市計画税(土地+建物)=4,900+27,900=32,800円

でした。

平成29年度の明細は、下記コンテンツにも記載しておりますので興味があれば合わせてご確認ください。

固定資産税はいつ、いくら支払っている?新築一戸建て35坪の我が家の実例

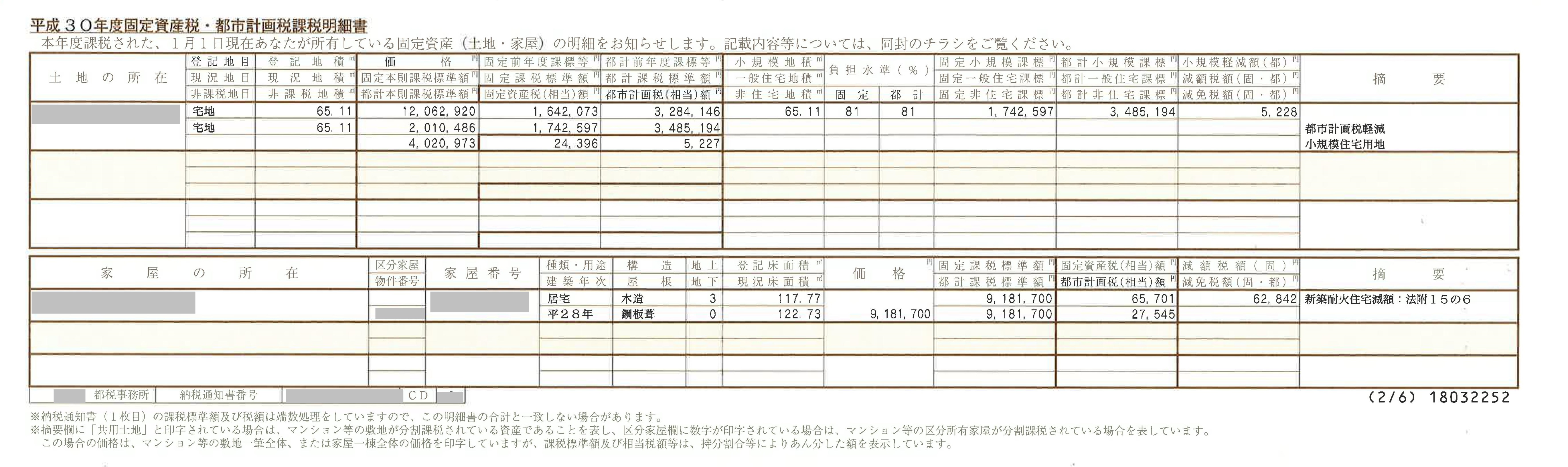

平成30年度の明細は、

(クリックで拡大できます。)

土地の固定資産税相当額と税額

土地の固定資産税相当額は、24,396円。

都市計画税相当額は、5,227円。

これを税額になおすと、100円未満切り捨てとなりますので、

それぞれ、24,300円。5,200円となります。

建物の固定資産税相当額と税額

建物における、固定資産税相当額は、65,701円。

都市計画税相当額は、27,545円。

これを税額になおすと、同様に、100円未満切り捨てとなりますので、

65,700円、27,500円となります。

ちなみに参考として、建物は、平成28年新築の準耐火構造の木造3階建てです。

平成30年度は評価替えによって高くなった?

平成30年度の固都税をまとめると、

固定資産税(土地+建物)=243,00+65,700=90,000円

都市計画税(土地+建物)=5,200+27,500=32,700円

となっています。

整理して表にしてみますと、

| 平成29年度 | 平成30年度 | 差額 | |

| 固定資産税・土地 | 22,900 | 24,300 | +1,400 |

| 都市計画税・土地 | 4,900 | 5,200 | +300 |

| 固定資産税・建物 | 66,700 | 65,700 | -1,000 |

| 都市計画税・建物 | 27,900 | 27,500 | -400 |

この数字を見ると、

建物に関しては、年数ともに価値が下がっていくので、そのとおりに下がっているのが分かります。

土地の税金は、評価替えによって上がっているのが分かります。

評価替えは必ずしも上がるわけではないですが、増減があるのが分かります。

ちなみに、都内は上がっているところが多いようです。

余談ですが、この評価替えによって、借地の場合、地主さんから地代の値上げの話が出ているケースも多くなっています。

固定資産税・都市計画税はいつまでに支払う?

最後に、固定資産税・都市計画税の納税を忘れないように、いつまでに払えば良いのか各期限について紹介しておきます。

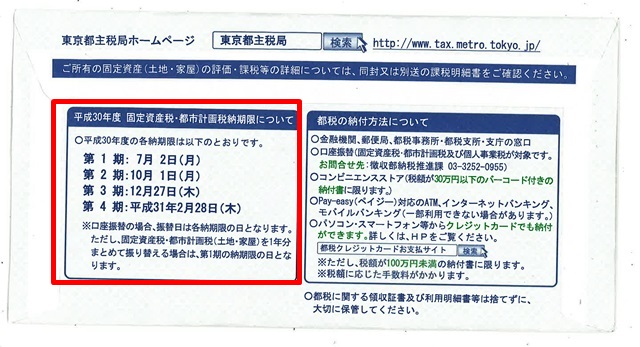

封筒の裏面に上記のように記載があります。

平成30年度の支払い期限は、

第1期:平成30年7月2日(月)

第2期:平成30年10月1日(月)

第3期:平成30年12月27日(木)

第4期:平成31年2月28日(木)

基本的には、3ヶ月ごとの月末と言うことですが、月末が土日の場合は、翌月曜日。

12月は年末につき若干早い締切。そして、最後は、2ヶ月後の末と変則的になっていますので注意しましょう。