信用金庫で住宅ローンを組むことについて、オンライン上ではあまり詳しい情報は出ていないように思います。

というのも、信用金庫の住宅ローンは、信用金庫の特性上、人と人との直接的なつながりから成り立っている要素が強いので、ネットから申し込むという商品性とは距離感があるように感じます。

ですが、人と人とのつながりゆえに、不動産会社からの紹介で信用金庫で住宅ローンを組むというケースは実は多いです。

信用金庫の住宅ローンは、主に全国保証株式会社の住宅ローンを利用していることが多いので、ここでは、全国保証の住宅ローンの特徴や信用金庫で住宅ローンを組むことのメリットを紹介していきます。

まずは、そもそも全国保証の住宅ローンとはどういう商品なのかから見ていきましょう!

全国保証の住宅ローンってそもそも何?

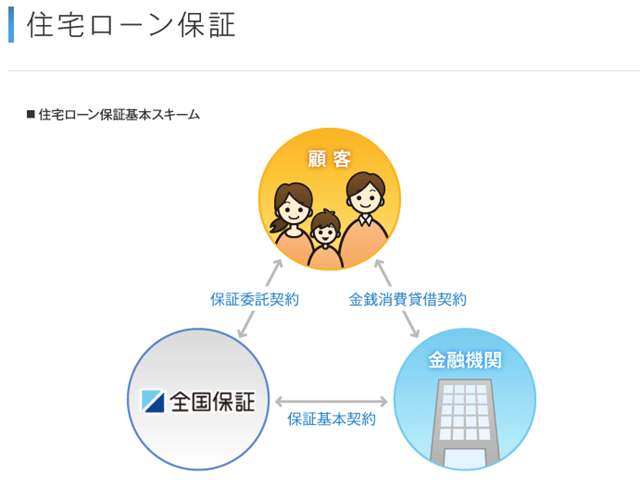

出典:全国保証株式会社公式HP

全国保証株式会社の保証スキムとしては、ユーザーは、金融機関(信用金庫)と住宅ローンの契約を結びます。

ですが、保証の基本契約は、金融機関と全国保証の間で取り決められています。

そして、ユーザーは全国保証と保証委託契約を結ぶ形となります。

と言っても難しいので、分かりやすく審査の流れを具体的に見ていきます。

全国保証用の事前審査の用紙が、信用金庫ごとに用意されています。

それを記入して、信用金庫に事前審査を提出します。

提出された事前審査は、信用金庫の担当者が、全国保証にかけあって審査の可否が出てきます。

その結果OKであれば、ユーザーは、信用金庫にて、本申込をして、金消契約をして、融資実行という流れをとります。

そして、月々の返済は、信用金庫の口座から引き落としという流れです。

商品のカタログも信用金庫ごとに作っていますし、窓口も信用金庫ですので、全国保証の住宅ローンを利用しているという認識はないことの方が多いと思います。

ちなみに、保証会社という登場人物はあまり認識がないかもしれないですが、例えばみずほ銀行ですと、みずほ信用保証株式会社というように保証会社はあります。

全国保証株式会社は、信用金庫で扱う住宅ローンの保証会社という認識で良いかと思います。

なので、商品性は、全国保証株式会社の住宅ローンを扱っていればほぼ同じですが、金利設定などは信用金庫ごとに若干ことなることがあります。

全国保証の住宅ローン(住まいるいちばんネクストⅤ)の特徴

では、全国保証の住宅ローンの商品「住まいるいちばんネクストV」の特徴を見ていきます。

5段階の保証料が設定されている!

商品の特徴としてはっきりと出しているのは珍しいですが、保証料が5段階で分かれています。

属性が良いほど保証料は安くなっているという特徴があります。

住宅ローンの保証金額、保証期間、資金使途の種類、お客様の収入や勤続年数などの要件、担保評価等により区分を設けております。

例えば、「住まいる いちばんネクストV」におきましては、お客様の年収倍率や担保掛目などの要件により5段階の区分、さらに担保価格の100%部分までに適用される通常保証料と100%超の部分に適用される超過保証料の区分があり、属性や担保掛目の優良なお客様につきましては、より低廉な保証料がご利用いただける体系となっております。

出典:全国保証公式HP

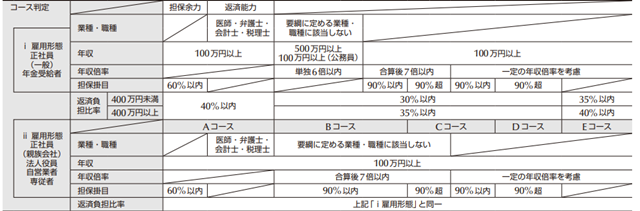

そして、具体的なコース判定を見てみると、

出典:全国保証公式HP

出典:全国保証公式HP

医師・弁護士・会計士・税理士とはっきり出ていますね。

これらの職業に該当する方の場合、かなり保証料を安く借りられる可能性がありますね。

実際にどれぐらいの保証料になるか一覧で見てみます。

| 一括支払い、100万円、20年払いの場合 | 保証料 |

| Aコース | 6,632円 |

| Bコース | 11,369円 |

| Cコース | 14,211円 |

| Dコース | 19,896円 |

| Eコース | 28,423円 |

都市銀行で同条件で計算してみると、一例ではありますが、約14,834円の保証料となっています。

これを見るとAコースの審査結果だと、半分以下の保証料で住宅ローンが組めるということが言えます。

ちなみに、ネット銀行で保証料0円というところは多いですが、手数料は、2.16%(税込)になりますので、同じように100万円の条件で計算すると21,600円(税込)となります。

全国保証の場合の手数料は、54,000円。そして信用金庫での手数料が54,000円(一例です。信用金庫によっても異なります。)の合計108,000円です。

全国保証の住宅ローンは、属性によっては、住宅ローンにかかる諸費用をかなり安く済ますことが出来ます。

逆に、Eコースの保証料を見てみると、都市銀行の金額の倍ぐらいの保証料になっています。

一見するとメリットがなさそうですが、逆に言うと保証料を上げることで審査に通る可能性があるとも読み取れます。

属性で審査が通らずに悩んでいる場合は、もしかしたら信用金庫だと保証料は高くなるけど住宅ローンが組めるという可能性は考えられますね。

団信の種類が豊富にあります!

続いて団信の特徴を見ていきましょう。

普通の団信は当然付帯しております。

それに加えての金利上乗せの形で以下の団信をつけることができます。

3大疾病保障特約付団信(3大疾病団信)

がん保障特約付リビング・ニーズ特約付団信(がん団信)

団体信用就業不能保障保険

3大疾病とは、がん・急性心筋こうそく・脳卒中です。

その中で、がんだけ保障をつけたいという方にも対応しています。

就業不能保障は、3ヶ月以上就業不能の時に、月々の支払いサポート。12ヶ月以上就業不能となった場合には残債が0になるという保障となっています。

対象となる条件は細かく決まっておりますので、詳細は、公式HPにてご確認ください。

全国保証の団信は、メジャーなニーズはほとんどそろえているという印象ですね。

全国保証の住宅ローン金利は?

住宅ローンの金利は、信用金庫ごとに異なるのですが、0.625%~というところが多いと思います。

金利に関しては、都市銀やネット銀行よりは高くなってしまいます。

属性によって、保証料でどれだけメリットが出るかというところがポイントになるかと思いますね。

信用金庫だからこそ!のメリットとデメリット!

全国保証の住宅ローンを取り扱っている金融機関は主に信用金庫です。

信用金庫というと、馴染みがある人ない人分かれてくると思いますが、地元に密着している金融機関なので、小回りが効くという点はメリットと言えそうです。

また、中小企業は、メインバンクとして事業融資なども含めて相談しているケースもあり、その場合は、事業性を把握しているので、住宅ローンの審査もやりやすいという点があります。

また、お客様の職場に出向いて打ち合わせができることもあるので、自営業でいそがしい方の場合、「全部任せるっ!」というスタンスが取れたりもします。

最近では、ネット銀行のみならず、都市銀行もスコアリングと言って、職業、年収、預貯金・・・などの属性と物件を入力することで自動的に審査の判定が出るという機械的な審査となっています。

ですが、信用金庫では担当者によって「交渉」ができることもあります。

他の銀行はどこもダメだったけど、信用金庫では住宅ローンが通ったという話しを聞くことがあると思いますが、その理由は、人対人の審査が可能だからという点が言えます。

また、信用金庫は、住宅ローン加入の条件として、出資金を払う必要があります。

手数料感覚で払う人が多いと思いますが、実はこれ配当があります。

信用金庫によっては、年2~3%程度の配当がありますので、預金とは比べ物にならないほど配当が出ていたりします。

考え方によっては、メリットだと言えます。

続いて、信用金庫のデメリットと言える点は、都市銀行、ネット銀行に比べると金利が高いという点。

繰り上げ返済をする場合に手数料がかかるという点。

の2点が言えます。

繰り上げ返済の手数料無料は、ネット銀行はもちろん、都市銀行もネットからする場合は0円となります。

0円がスタンダードとなっている中で、手数料がかかるのはデメリットと言えそうです。

何年も前から手数料無料にならないのか聞いていますが、オンラインで人を介在させないことは信用金庫のウリの逆行する行為なので、手続きは支店でという意味合いがあるのかもしれないですね。

事実、支店との距離感を重視して信用金庫で住宅ローンを組む方は少なからずいますので。

まとめ~信用金庫、全国保証の住宅ローンがおすすめな人~

全国保証住宅ローンの詳細、また信用金庫の特徴について紹介してきました。

最後に、信用金庫、全国保証の住宅ローンがおすすめの人をまとめていきます。

属性の良く保証料が安くなる方

自営業などでメインバンクとして利用している方

地元に愛着のある方

信用金庫で全国保証型の住宅ローンは、人によって良し悪しがかなり変わってきます。

その為、不動産会社などの担当者から信用金庫のすすめがあった場合はとりあえず事前審査はしてみると良いのではないかと思います。

その上で、他の銀行にも審査を出してメリット・デメリットを比較してすすめると良いでしょう。

あまり馴染みがない人にとっては信用金庫のパット見の金利からはメリットは感じにくいとは思いますが、実はお得だったりすることもあります。

審査結果の、金利、保証料、手数料を含めて比較することがコツですね。

以上、全国保証の住宅ローンと信用金庫で住宅ローンを組むメリット・デメリットの紹介になります。

住宅ローン選びの参考になれば幸いです。