不動産を購入する時の諸費用の項目に出てくる、「登記費用」。

何十万円というように結構まとまったお見積りが出てきます。

実はこれ、何十万円のうちのほとんどは「登録免許税」という税金です。

登記費用と呼ばれるものの内訳は、「登記を担当する司法書士への報酬+登録免許税」で構成されています。

さらに、登録免許税の内訳を見ていくと、「土地所有権移転」「建物所有権保存」「抵当権設定」に分かれます。

細かくは、謄本を取得する費用としての税金もありますが、分かりやすく解説するためにここでは省略しますね。

では、それぞれの計算方法を見ていきましょう。

目次

平成30年度に東京都で自分が住む為に木造の新築一戸建てを住宅ローンで購入する場合

登録免許税を計算する場合には、状況によって細かく違うのですが、ここでは分かりやすくする為に、新築一戸建てを購入する場合を例に説明していきます。

条件が変わる状況

・平成30年度

・東京都

・自己居住用、新築

・木造

・住宅ローン

の要素によって、条件が変わってきますが、具体的には何が違うかと言うと、

・平成30年度・・・年度によって、建物の法務局認定価格が変わります。

・東京都・・・都道府県によって、建物の法務局認定価格が変わります。

・木造、居宅・・・構造や用途によって、建物の法務局認定価格が変わります。

・自己居住用、新築・・・軽減税率が適用できます。

・住宅ローン・・・抵当権設定登記が必要になります。

という違いが出てきます。

これを大前提として、不動産の登記における登録免許税の計算を見ていきます。

税率は、分かりやすくする為に、軽減税率を適用した場合のみでの記載とします。

土地の所有権移転登記における登録免許税の計算方法

土地の所有権移転登記とは、「土地の売買によって、所有者が変わりましたよ!」という登記です。

土地の所有権移転登記における計算方法は、

不動産の価額×1.5%

が計算しきになります。

そこで問題になるのは、不動産価格って何?ということですね。

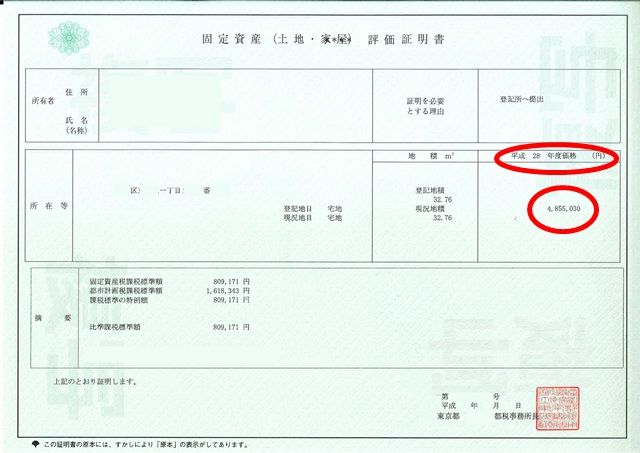

これを確認するのは固定資産税の評価証明書で確認できます。

評価証明(関係証明書)を取得すると、「価格」というところがあります。

平成30年度価格というように記載がある項目にある価格が、上記の「不動産価格」に該当します。

課税標準額等はこの場合には関係ないので注意しましょう。

あとは、売買対象面積に注意が必要です。

売買する土地が一筆で文筆や合筆がない場合は、上記の計算方法のみで良いのですが、文筆や合筆、もしくは複数の地番の土地を売買する場合は、売買対象面積での計算となるので注意が必要です。

建物の保存登記における登録免許税の計算方法

建物の保存登記とは、新築の場合は所有者が誰であるかまだ登記されていないので、「所有者は私ですよ!」と登記する意味合いです。

続いて建物の保存登記における登録免許税の計算方法を紹介していきます。

建物の保存登記の場合の計算式は、

建物評価額×床面積×0.15%

となります。

建物評価額は、法務局認定価格となります。

法務局認定価格とは、新築における建物の1㎡あたりの価格を法務局で決めた価格となります。

これは、建物の実際の価値とは違い、用途(居宅、共同住宅、事務所、病院・・・)と構造(木造、軽量鉄鋼造、鉄骨造、鉄筋コンクリート造)の違いによって一律に決められた価格となります。

また、都道府県ごとに決められていますので、全く同じ目的と建物であったとしても、都道府県が違うと違う評価になります。

また、床面積は、登記の床面積ですので、売買契約書に記載の床面積や設計図記載の床面積とは異なる点にも注意しましょう。

住宅ローンを使う場合の抵当権設定登記における登録免許税の計算方法

抵当権設定登記とは、いわゆる「担保をとる。」という登記です。

「銀行が住宅ローンを支払ってもらえない場合に、対象の不動産を差し押さえる権利がありますよ!」と登記することですね。

住宅ローンを使う場合は、抵当権設定登記にともなる、登録免許税が発生します。

この計算方法はいたってシンプルです。

住宅ローン金額×0.1%

この税率も新築・自己居住用の場合軽減税率です。

つまり単純に、100万円あたり、1000円と読みとれます。

まとめ

不動産の売買における、土地所有権移転登記、建物所有権保存登記、抵当権設定登記の登録免許税の計算方法を紹介していきました。

登録免許税が難しく感じる原因は、

評価額など、どこの数字を見て良いかがわかりにくい。

軽減税率など税率がいろいろあってどこが該当するのかわかりにくい。

という2つの点にあるのではないかと思っています。

なので、今回は、分かりやすくする為に、新築一戸建てを購入した場合における登録免許税を紹介しました。

例としては、新築一戸建ての場合ですが、それぞれの売買によって、違いを見比べていけば理解しやすいのではないかと思います。