住宅ローンを組む時に、連帯保証人にとして。物上保証人になってもられば。連帯債務にしましょう。

というような言葉を聞くことがあります。なんとな~く分かっているつもりではいますが、その違いをはっきり理解しているかと言うとあやしかったり・・・?

連帯保証人と物上保証人と連帯債務者の違いをはっきり理解しておくと、住宅ローンの借り方が、かなり明確になりますので、今回はぱっと見難しそうな、3つの違いを図解して分かりやすく説明していきます。

連帯保証人と物上保証人の違い

家の購入もしくは建替えの時に、お客様と打合せをする中で、お客様の年収や借り入れ金額、土地を持っているか持っていないか、親名義の土地なのか本人名義なのか。

様々な状況に併せてどこの銀行で住宅ローンを組むのが一番メリットが出るか、もしくは借りられるか?という事を、考えて各銀行の担当者に問合せて大丈夫そうであれば、事前審査を出すようにしています。

その審査を出す前に、「連帯保証人になってもらえれば大丈夫だと思いますよ~」とか、「物上保証でも大丈夫そうです。」とかある程度の目安はもらえます。

この条件を事前にお客様に伝えてOKであれば、その銀行で進めましょうという流れを取ることが多いです。その時に、違いを明確におさえておきたいです。

連帯保証人とは?

まず、もっともメジャーなのは連帯保証人だと思います。

連帯保証人とは、お金を借りた人が、借金をしっかり返すことを保証する人と言えます。

つまり、お金を借りた人が返せない場合は、連帯保証人が返すことになります。

物上保証人とは?

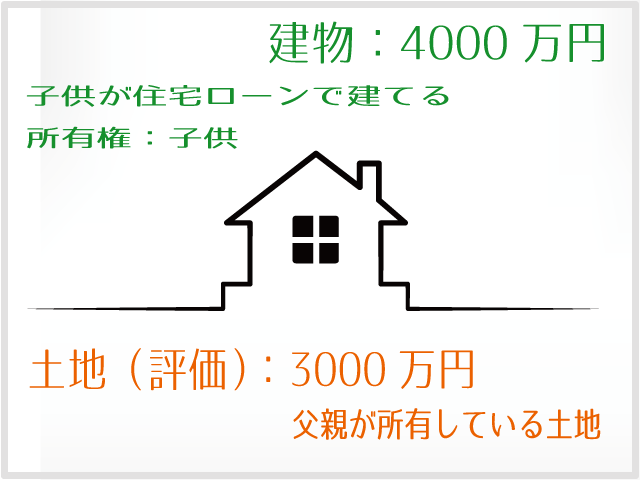

例えば、父親の名義の土地に、子供が住宅ローンを組んで建物を建てるような場合に父親が物上保証人になるということがあります。

子供が4000万円住宅ローンを組んで建物を建てるとします。

その時に、「住宅ローンの条件で父親に物上保証人になってください。」という条件が掲示されたとします。

物上保証人になった時は、子供が住宅ローンを支払えなくなった時に、「土地を担保として提供します。」という意味です。

連帯保証人と違う点は、連帯保証人の場合、4000万円の債権が残っていた場合、連帯保証人が4000万円の返済義務を負います。

なので、このケースの場合父親が、3000万円の土地を提供してなお、1000万円の返済義務を負うということになります。

ですが、物上保証人の場合は、3000万円の土地の提供のみの義務なので、1000万円分の返済義務はないということになります。

つまり、連帯保証人の方が保証内容としては重いと言えそうです。

上図のようなローンを借りる場合の条件が物上保証人か連帯保証人かの違いによって、1000万円分の保証もするのかどうかという違いがあると言えます。

連帯保証人と連帯債務者の違い

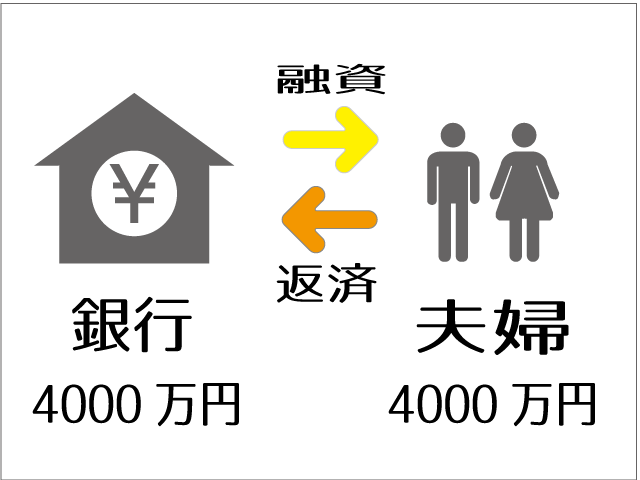

夫婦共働きで、住宅ローンを組むような場合に、夫婦どちらかが連帯保証人となって住宅ローンを組むのか、もしくは、夫婦共に、連帯債務者となるのかというようなケースがあります。

この場合を例にして、連帯保証人と連帯債務者の違いをみていきます。

連帯債務者とは?

連帯債務者とは共に、お金を借りる人と言えます。

連帯債務の場合は、銀行は夫婦ふたりに対してお金を貸しますので、夫婦ふたりで返済していくことになります。

返済が滞った場合は、夫婦ふたりに対して督促がいくことになります。そして、支払えなくなった場合は、担保である家が取り上げられます。それでも返済額に足りない場合は、財産を差し押さえられるという流れになります。

住宅ローンを借りる場合は、二人ともに住宅ローンの借り入れがありますので、共に住宅ローン控除が使えます。ただし、土地と建物の持分の割合に応じて住宅ローン控除の適用額が決定されます。

連帯保証人の場合は?

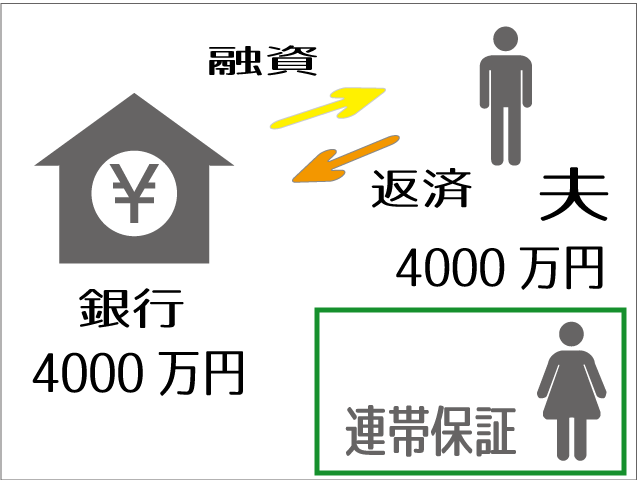

夫が借り入れをする人で、妻が連帯保証人の場合を見ていきます。

連帯保証人の場合は、夫が借り入れをして債務者となります。

そして妻が連帯保証人となります。連帯債務と何が違うかと言うと、妻が支払いに登場するのは、夫である債務者の支払いが滞った時です。

督促も基本的には連帯保証人である妻には来ません。夫が支払い出来なくなった後に連帯保証人として支払い義務が生じます。

連帯債務と連帯保証の違いは、連帯債務は一緒に返す。連帯保証は、債務者が返せなくなった後に返すというイメージですね。

連帯保証人の場合は、あくまで保証のみでお金を借りているわけではないので、住宅ローン控除は使えません。

ひとつひとつ区別してみると分かりやすい

連帯保証や連帯債務、物上保証人というと言葉が難しいので「うっ」となりますが、一つひとつ意味を理解すると思っているよりも分かりやすいのではないでしょうか。

住宅ローンの場合には、個人の返済能力や物件の価値の評価によって、どんな保証が必要になるかの判断が違ってきます。

それゆえに、住宅ローンの条件として、連帯保証人になる必要があるのか、物上保証で良いのか、それとも連帯債務者となるのかという判断が必要となります。

住宅ローンの場合は、住宅ローン控除であったり、団体信用生命保険だったりと考える要素もありますので、その辺りも含めて資金計画をしていきたいところですね。

関連:夫婦共に住宅ローン控除を適用できる2つの借り方とできない借り方の違い。

夫婦で住宅ローンを組む場合の3つの種類と、住宅ローン控除の適用の可否についてまとめましたので、夫婦での住宅ローンを検討中の方は併せてご参照いただければと思います。