夫婦共働きで家を買う場合の住宅ローン。

収入を合算して買うのか、夫婦どちらかの単独で買うのかによってローンの組み方変わってきます。

また、住宅ローンを組むメリットとしては、住宅ローン減税があります。所得税および住民税の控除が適用されるというもので、家計において重要なポイントになってきます。

ですが、夫婦の住宅ローンの借り方によって、夫婦ともに住宅ローン減税の対象となる場合とならない場合がありますので、借り方の違いをしっかりと把握して「確定申告の時に初めて気づいてしまった・・・」なんてことがないように注意しましょう。

夫婦で住宅ローンを借りる場合の3つの方法

夫婦で住宅ローンをかりる場合には、3つの種類があります。いずれも共働きが前提です。

・連帯保証型(収入合算)

・連帯債務型(収入合算)

・ペアローン

収入合算や、ペアローンという言葉はよく耳にするとは、思いますがそれぞれの違いを明確にしておくとスッキリしますし、その違いは大きいものです。

連帯保証型の収入合算とは?

まずは、収入合算の意味を確認しておきます。

そもそも収入合算とは?

収入合算とは、夫婦それぞれの年収を合算して住宅ローンを組む方法になります。

住宅ローンは、年収に応じて、借りられる金額が変わってきますが、

例えば年収500万円の場合は3500万円~4000万円程度(審査によります。)

それが奥様の年収も500万円あれば、年収1000万円として借り入れができますので、単純に倍程度を上限として借りられるようになります。

収入合算とは、夫婦それぞれの年収を単純に足して住宅ローンを借りるという意味です。

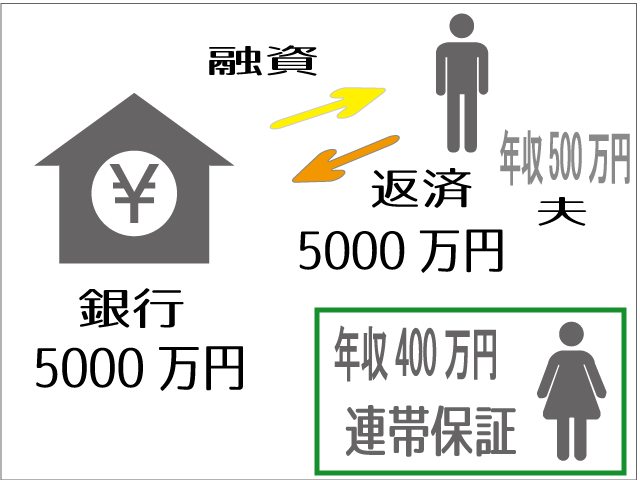

では、連帯保証型の収入合算とはどういうことか?

連帯保証型の収入合算とは一人が債務者、一人が保証人としての借り入れになります。

図でみてみると次のようなイメージになります。

例えば、5000万円を借りて家(土地+建物)を買う場合に、連帯保証型だと、一人(この場合は夫)が5000万円を借りている債務者になります。

※債務者とは、簡単に言うとお金を借りている人という意味です。

奥様は連帯保証人になりますので、基本的には返済義務はありません。

ですが、連帯保証人ですので、夫が返済できなくなった場合には、奥様に請求が行くようになります。

この場合の不動産の持分は、夫が全額ローンを組んで支払っていることになりますので、持分は土地建物ともに夫のものとなります。

その結果、住宅ローン減税は、夫のみが適用となります。

収入合算はして連帯保証人になっているけれど、借り入れも権利も夫ということになります。

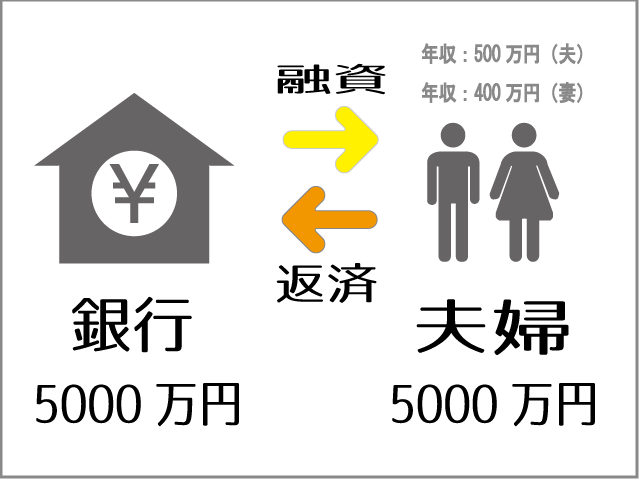

連帯債務型の収入合算とは?

連帯債務型の収入合算を見ていきます。

連帯債務型も収入合算をする点に関しては一緒です。

先程と同じように、夫の年収が500万円、妻の年収が400万円、収入合算して5000万円の住宅ローンを組む場合を見ていきます。

収入合算して連帯債務型の住宅ローンを借りる場合には、夫婦ふたりともに債務者となります。

そして、銀行からは二人に対して5000万円の貸し出しをしていることになります。

二人ともに借りていますので、二人に対して請求がいきます。

住宅ローン減税は、二人ともに適用となります。

住宅ローン控除の上限金額は、持分の割合に応じて適用となります。持分が1:1なら2500万円ずつを借りているものとしての住宅ローン控除が適用されます。

持分が夫4:妻1だとすると、4000万円分を夫、1000万円分が妻という適用になります。

決め方は自由ですので、夫婦間で相談して決めることができます。

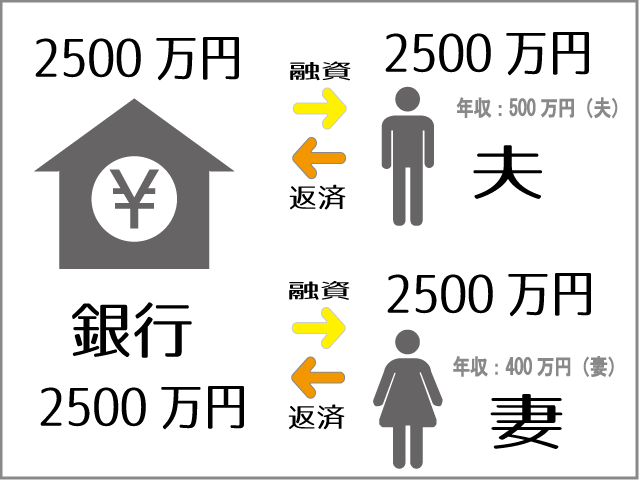

ペアローンとは?

ペアローンと言う言葉は有名ですが、端的に分かりやすく言うと、住宅ローン契約が2本になるということです。

ペアローンの場合は、合計で5000万円の融資が必要な場合に、例えば2500万円ずつ住宅ローンを借りるというように、二人それぞれで住宅ローンの契約をして2500万円ずつ借りることになります。

そして、お互いに、連帯保証人となることが多いです。

この場合は、合算ではないので、夫が借りる分は、夫の年収に応じて。

妻が借りる分は、妻の年収によります。

夫婦それぞれが、住宅ローンを契約して借りることになりますので、住宅ローン減税も夫婦それぞれの借り入れ金額に応じて適用されます。

土地建物の持分に関しても住宅ローンを借りた割合に応じで決まってきますので、一番分かりやすいのではないかと思います。

ただし、住宅ローンの契約が二本になりますので、事務手数料等も二本分になります。

住宅ローン減税の可否のまとめ

以上をまとめますと、

夫婦で住宅ローンを組む場合で、住宅ローン減税が適用されるのは、

・連帯債務型の収入合算の場合

・ペアローン(それぞれが住宅ローンを組む)場合

の2パターンです。

連帯保証型の収入合算では、住宅ローン減税は、保証人は使えないので注意が必要です。

連帯保証人と連帯債務者の違いについては、少しややこしいところもあるかと思いますので、下記コンテンツにもまとめております。

連帯保証人と物上保証人と連帯債務者の違いを分かりやすく図解してみる。

まだ、なんとなくモヤっとしている場合は併せてご覧いただけると良いかと思います。

また、夫婦で住宅ローンを組む場合には、団体信用生命保険の取扱も重要になってきます。

関連:夫婦の住宅ローンは団信に注意!連生団体信用生命保険とは?

このコンテンツでは、3つの住宅ローンの組み方によって、団信が適用されるのは夫婦両方なのか片方なのか、夫婦共に団信に入る方法はないのか?

について記載していますので併せてご参照いただければより、夫婦での住宅ローンを組む方法が理解できると思います!