「住宅ローンはどこで申し込む?」

実に大きな問題ではありますが、実際のところ、あまり深く調べることなく、言われるがままに申し込むケースは多いです。

「どこで借りても一緒でしょ?」なんて思っていると、大きな差が出てくることも多いです。

そこで、各金融期間の住宅ローンの違いにスポットをあてて紹介していきたいと思います。

ここでは、りそな銀行の住宅ローンの特徴と実際に住宅を購入されたお客様で、りそな銀行にて住宅ローンの申込を行った事例を紹介していきます。

あまり細かく違いを紹介していくと非常に煩雑になって難しくなるので、ここでは、大きな特徴を中心に、シンプルに分かりやすくまとめました。

りそな銀行の住宅ローン3つのポイント

りそな銀行の住宅ローンの特徴として、3つのポイントがあげられます。

手数料型か保証料型か選択できる

団信革命や凛nextなど団信に特徴あり

フラット35の取扱に力を入れている

という3点が特徴的です。

それぞれにおいて内容を詳しくみていきます。

手数料型か保証料型の内容の違いを分かりやすく

住宅ローンを比較する時に金利に注目が集まるのは最も分かりやすいがそれ以外に、銀行の事務手数料か保証会社の保証料の費用も重要なポイントとなります。

総額で言うと手数料と保証料はそんなに差はないのですが、「手数料が安い場合、保証料が高い。」「手数料が高い場合、保証料は0」というどちらかに分かれます。

通常は、金融機関の住宅ローン商品としてどちらかをメインに商品設計していますが、りそな銀行は、どちらのタイプで申し込むが選択できるという特徴があります。

では、手数料型と保証料型で何が違うのかと言うと、繰り上げ返済をした場合に、その性質の違いが出てきます。

手数料は、銀行に払う手数料なので、一括返済しても戻ってきません。

保証料は、借り入れ期間に対してかかるもので、万が一返済が出来なかった場合には、保証会社が銀行に対して、返済を保証するものです。

つまり、銀行への返済を保証会社が行い、保証会社が債務者(住宅ローンを借りている人)に取り立てを行うという流れになります。

保証料は払えない時の保険じゃないですよ。

手数料型か保証料を選ぶポイントは、一括返済をする予定があるかないかの違いです。

一括返済する予定があれば、保証料型の方がメリットは出ますし、その予定がなければ、手数料型の方が安くすむという商品設計になっています。

2018年8月のそれぞれのタイプの金利です。

| 金利 | |

| 手数料型 | 0.470% |

| 保証料型 | 0.525% |

ご覧のとおり、手数料型の方が金利は安いですが、一括返済の保証料の戻りがあると、保証料型の方が結果的には安くすむということがあります。

ちなみに、0.470%という金利は、都市銀行の中では安いのも特徴となっています。

団信革命と女性向け凛nextの特徴

りそな銀行の住宅ローンの売りとして押しているのが、団信革命と女性向けの住宅ローン商品「凛next」です。

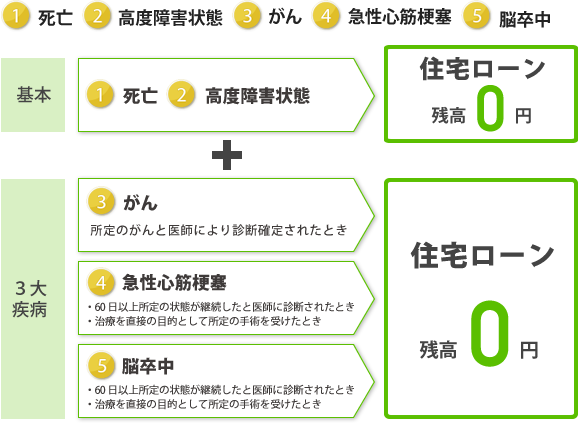

団信革命の特徴を分かりやすく説明します。

通常の団信+3大疾病保障特約付+病気・ケガによる16の状態&7 所定の要介護状態

という3部構成になっています。

3大疾病保証特約は、さまざまな金融機関で取扱があります。

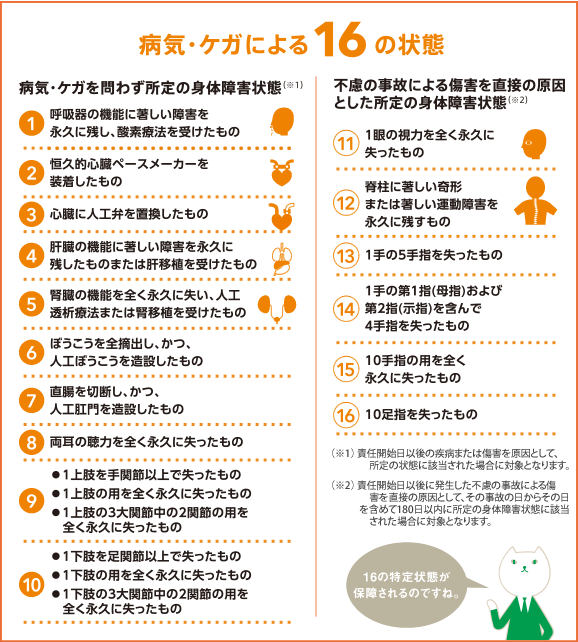

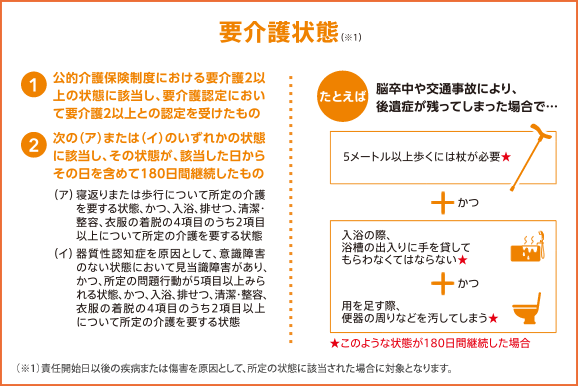

ですが、革命と言ういうだけあって、病気・ケガによる16の状態&7 所定の要介護状態の取扱があるのが特徴です。

それぞれの内容は、

出典:りそな銀行公式HP

出典:りそな銀行公式HP

そして、病気・ケガによる16の状態は、

出典:りそな銀行公式HP

出典:りそな銀行公式HP

7 所定の要介護状態は

出典:りそな銀行公式HP

となっています。

※それぞれにおいて、保険金が支払われる状態や支払われない状態がありますので、詳細は、公式HPでご確認ください。

もちろん、費用に関しては、別途発生しまして、金利の上乗せという形になります。

| 金利の追加 | |

| 団信 | 0 |

| 3大疾病保障特約付 | +0.25% |

| 病気・ケガによる16の状態&7 所定の要介護状態 | +0.3% (金利▲0.05%キャンペーン中) |

通常ですと、表記の通りの追加ですが、団信革命をつけて住宅ローンを申し込むと、住宅ローン金利が-0.05%優遇拡大となりますので、実質的には、+0.25%での追加が可能です。(2018年8月現在)

ということは、3大疾病保障特約付の団信をつけるならば、団信革命をセットした方がお得ということになります。

凛nextという女性向けの商品も特徴的

りそな銀行がもう一つおすすめしている商品が、女性向けの住宅ローンの商品「凛next」です。

出典:りそな銀行公式HP

出典:りそな銀行公式HP

特徴を分かりやすく整理すると

ローン返済支援保険が無料でついてくる

団信の3大疾病保障特約が+0.15%の金利で加入できる

というものです。

3大疾病保障特約は、通常の住宅ローンですと+0.25%でした。

それが、凛nextだと、+0.15%の金利で加入できるというもの。

女性特有の乳がんなどの備えとしても安心できる商品を、割安でセットできるのが特徴です。

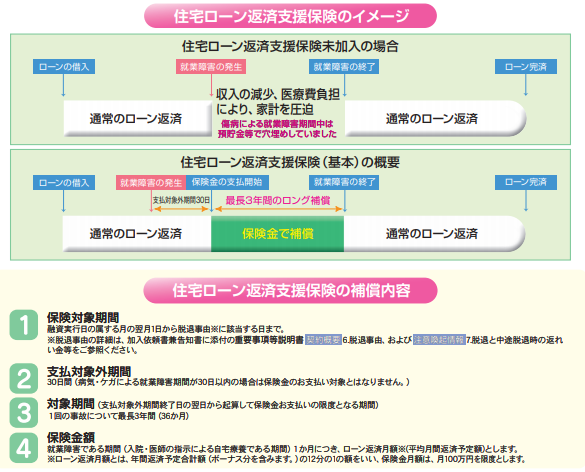

ローン返済支援保険は何かと言うと、

病気やケガで入院などをして、月々の住宅ローンの返済が滞った時に保険で、月々の支払いをカバーするものです。

出典:りそな銀行公式HP

出典:りそな銀行公式HP

通常の住宅ローンですと、保険料は、月々の返済金額1万円につき121円ですが、凛nextだと無料でついてくるというもの。

例えば、りそな銀行の金利0.47%で、4000万円の住宅ローンを組んだ場合は、月々の返済額は、103,304円となります。

約10万円とすると、月々の保険料が1,210円です。

35年間とすると、508,200円になりますので、実はかなり大きなサービスではないかと思います。

フラット35の取扱がある

りそな銀行は、フラット35にも力を入れるのも特徴的です。

フラット35(機構買取型)は、どこの金融機関で申し込んでも金利は同じです。

違うのは手数料部分がメインとなってきますが、その手数料が、店舗を持っている金融機関の中では安いです。

ですが、りそな銀行ローンセンターは、提携している不動産会社ですとフラット35の融資手数料の優遇があります。

しかも不動産の営業は、基本的には住宅ローンの状況を把握したいので、ローンセンターのある銀行を好みますが、その点からもりそな銀行は対応があるので、不動産の営業マン的にも悪くないということに。

なので、フラット35での住宅ローンを考えていて、かつ店舗がある銀行が良い場合、りそな銀行のフラット35はおすすめです。

担当の不動産会社の営業マンに聞いてみると良いでしょう。

りそな銀行のその他のサービス

住宅ローン以外の差別化で、住宅を購入後の生活での付帯サービスによる違いが実は多くあります。

分かりやすい例で言うと、イオン銀行の住宅ローンの場合、イオン系列店での買い物が5%オフというようなサービスです。

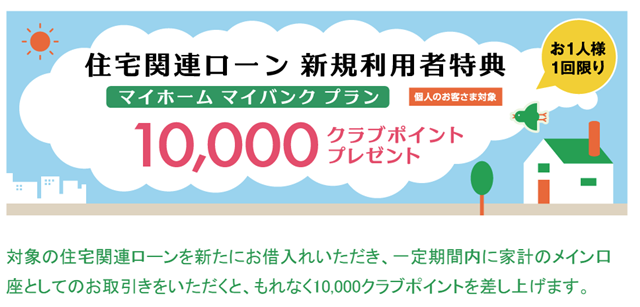

りそな銀行の場合は、マイホームマイバンクプランというサービスがあります。

出典:りそな銀行公式HP

出典:りそな銀行公式HP

このサービスの特徴は、

・10000ポイントプレゼント(給与振替など所定の条件を満たす必要あり。)

・りそなのATM無料

・コンビニATMの手数料月々3回までキャッシュバック

・他校宛振込手数料が3回まで半額(ネットバンク利用)

そして、このポイントは、楽天ポイントやナナコポイント、Tポイントなど様々なポイントに変換できるので利便性は高いと言えそうです。

住宅ローンを選ぶコツは、新生活をイメージした利便性を想像するというのも大事な要素ではないかと個人的には思います。

実際にりそな銀行で住宅ローンを組んだお客様の事例

実際に、新築をご購入いただいたお客様でりそな銀行で申し込んだ方の例を紹介します。

パターン①:都市銀行でやすく!

支店のある都市銀行を希望されているお客様で購入予定物件の近くにりそなの支店があったこと。

また、その中で金利の安いところという条件のもと住宅ローンの検討をされました。

その結果、りそな銀行があてはまり、ローンセンター経由での申込の運びとなりました。

パターン②:フラット35を都市銀行で!

35年間の固定を希望されているお客様で、フラット35Sでの申込が基本的な条件でした。

ネットバンクも含めて条件の良いところを希望しておりました。

自分で熱心に調べて申込をされるタイプのお客様ではなく、どちらかと言うとお任せというタイプのお客様だったので、こちらがリードできるところでフラット35を申し込んだ方が良いという判断に。

(ネットでの申込だとお客様にやっていただく必要があるので。)

その結果、提携不動産経由で事務手数料が適用できるという理由で、りそな銀行にてフラット35Sの申込をしまいた。

いずれも男性の購入者の為、凛nextでの申込をしたことはないですが、女性の単身での購入の場合は、良い商品だと思います。

まとめ~りそな銀行の住宅ローンがおすすめのタイプ~

最後にまとめとして、どんな方にりそな銀行をおすすめできるかを整理しておきます。

支店のある銀行で住宅ローンを組みたい方

生活圏内にりそな銀行の支店がある方

団信の保険を手厚くしたい方

繰り上げ返済をする予定のある方

フラット35を銀行で申込みたい方

女性の購入者で、団信や保障を手厚くしたい方

の条件に複数該当する場合はりそな銀行の住宅ローンはおすすめです。

以上、りそな銀行の住宅ローンの特徴について紹介してきました。

住宅ローン選びの参考になれば幸いです。